Заполнение онлайн декларации по УСН

Декларация для отчетности 2025 года, действительна до 1 марта 2026 года (Приказ Федеральной налоговой службы от 26.11.2025 № ЕД-7-3/1017@). Новая форма в разработке и будет действительна только с 1 марта 2026 года.

Нажимая кнопку «Рассчитать» вы, тем самым, соглашаетесь с политикой конфиденциальности сайта и даете согласие на обработку персональных данных.

FAQ (часто задаваемые вопросы)

4. Почему я в поля вношу одни суммы страховых взносов, а в строках 140, 141, 142, 143 отражаются меньшие суммы (или вообще не отражаются)?

Все потому, что в этих строках отражаются не «страховые взносы», а «страховые взносы, уменьшающие сумму налога». Например, если исчисленный налог в строке 130 у вас 5000 руб., в строке 140 будет записана не вся сумма страховых взносов, а максимально возможная для уменьшения — 5000 руб. (или 2500 руб., если есть наемные работники). При отсутствии исчисленного налога (стр. 130-133) отсутствовать будут и страховые взносы, уменьшающие сумму налога (стр. 140-143). Смотрите формулы к строкам:

Налоговая декларация для ИП и ЮЛ на УСН за 2022 год

Сроки подачи декларации за 2022 год

Внимание! Сроки подачи отчетности изменились. Индивидуальному предпринимателю необходимо заполнить и сдать налоговую декларацию по налогу, уплачиваемую в связи с применением УСН за 2022 год до 25 апреля 2023 года.

Юридическому лицу, применяющему «упрощенку», необходимо сдать отчетность месяцем ранее, т.е. 25 марта (в 2023 году переносится на 27 марта в связи с выходными).

Если организация ликвидируется, или закрывается ИП то налоговую декларацию необходимо подать до 25 числа месяца, следующего за тем, в котором была завершена деятельность (дата закрытия берется из уведомления, предоставленного в ИФНС).

Способы предоставления налоговой отчетности

Есть три способа подать отчетность на УСН:

- «Бумажную» декларацию предоставить в налоговую инспекцию в двух экземплярах. Это можно сделать как лично, так и через своего представителя. В ИФНС останется один экземпляр, а второй с проставленным штампом о приемы отдадут налогоплательщику. Этот экземпляр будет служить доказательством того, что отчетность сдана.

В связи с тем, что из-за коронавируса инспекции могут работать в ограниченном режиме стоит обратить внимание на второй метод.

- «Бумажную» отчетность можно отправить по почте ценным письмом с описью вложения. Для этого в конверт, с написанным адресом инспекции вкладывается декларация и опись вложения. Вторые экземпляры отчета и описи остаются у налогоплательщика, и вместе с чеком являются доказательством сданной отчетности. Датой сдачи отчетности, является дата, проставленная сотрудником почты на описи.

- Отчетность можно передать в электронном виде по интернету. Это можно сделать с помощью оператора электронного документооборота, с которым у налогоплательщика заключен договор, или с помощью онлайн-сервиса на сайте ФНС (необходима электронная подпись).

Форма налоговой декларации по КНД 1152017

Форма налогового отчета за 2022 год для ИП и ЮЛ изменилась, сейчас она регламентируется Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 N ММВ-7-3/99@».

Шаблон можно скачать по ссылкам ниже. Также можно автоматически сформировать документ, используя онлайн-иструмент в левой колонке сайта. Значения строк будут рассчитаны автоматически.

Скачать бланк документа в формате PDF (архив ZIP). Для заполнения декларации необходима программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все программы позволяют заполнять файл PDF).

Образец заполнения декларации по УСН

Как заполнять документ в 2022 году мы подробно разбирали в статье Образец заполнения новой формы декларации по УСН для ИП за 2022 год. Расчет значений. Здесь же мы просто дадим ссылку на уже заполненный документ, который можно скачать или открыть в браузере.

Образец заполненной декларации для ИП на УСН в формате PDF. При клике по ссылке документ откроется в новой вкладке браузера. Если же вам необходимо скачать шаблон, то кликните правой клавишей мышки и из появившегося меню выберите «Сохранить объект как…».

Сформируйте свою декларацию

Данный документ сформирован с помощью нашего онлайн-сервиса, который представлен в левой колонке сайта. О том как получить образец документа с вашими данными говорится ниже, в разделе «Заполнение и расчет значений».

Заполнение и расчет значений в декларации

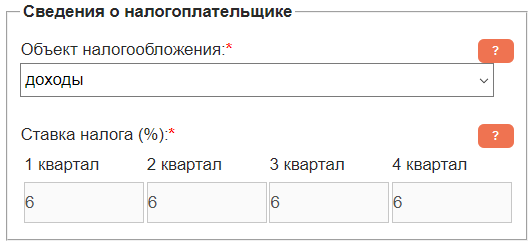

В правой колонке сайта заполняем раздел «Сведения о налогоплательщике», выбираем объект налогообложения и указываем проценты в полях «Ставка налога».

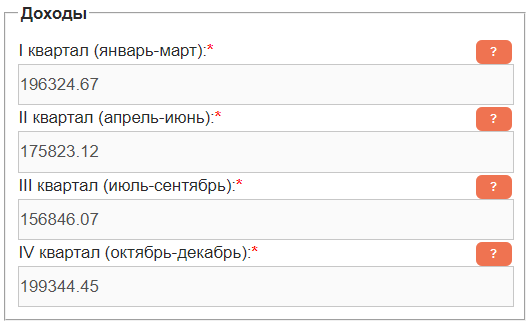

Заполняем раздел «Доходы», указывая данные по кварталам. Суммы могут быть дробные, разделителем рублей и копеек может быть как точка, так и запятая. Обращаем внимание на то, что в декларации суммы округляются до полных рублей, но копейки нужно указывать для более точного расчета.

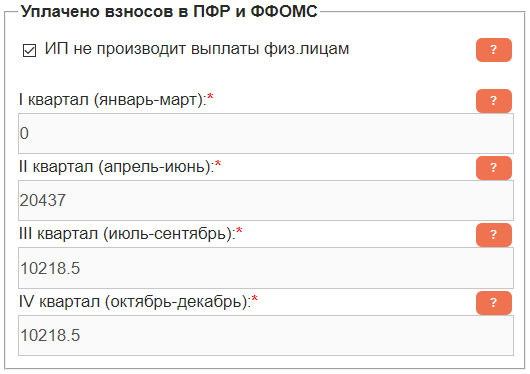

Заполняем раздел «Уплачено взносов в ПФР и ФФОМС» по тем же правилам, указывая выплаченные суммы поквартально. Взносы ОПС и ОМС суммируем, взносы, уплаченные с дохода свыше 300 тыс. руб. (1%) тоже учитываем. Ставим галочку «ИП не производит выплаты физ.лицам», если у ИП не было наемных сотрудников.

Раздел «Торговый сбор» заполняют только его плательщики.

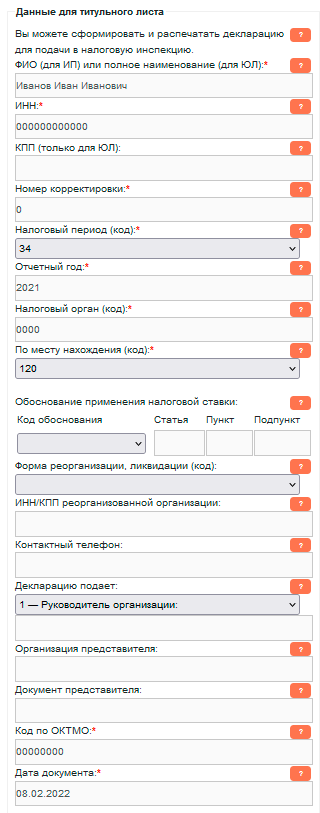

В разделе «Данные для титульного листа» заполняем обязательные поля: ФИО, ИНН, Налоговый период, Отчетный год, Налоговый орган (код), По месту нахождения (код), ОКВЭД, Код по ОКТМО. Дату можно не ставить, но при подаче отчетности ее нужно вписать вручную. В новой форму бланка появились новые поля, например если у вас ставка налога отлична от стандартных 6/15% (уменьшена региональным законом), то необходимо заполнить «Обоснование применения налоговой ставки». Как это сделать говорится в статье «Как узнать код обоснования применения налоговой ставки в новой декларации по УСН«.

.

Ставим галочку «Сформировать файлы» и нажимаем кнопку. Если нет ошибок заполнения, то появятся ссылки на заполненную декларацию. Если ошибки при заполнении были, сервис укажет, в каком поле внесено некорректное значение.

Сложности, которые могут возникнуть при сдаче отчетности

При предоставлении отчетности в «бумажном» виду лично могут возникнуть определенные сложности, самые частые мы приведем ниже.

Сотрудники ИФНС могут потребовать приложить файл декларации в формате XML на флешке в электронном виде;

Если сотрудников в организации менее 100 человек, то это требование незаконно (п.3 ст.80 НК).

Сотрудники ИФНС могут требовать специальную форму декларации с двумерным штрих-кодом

Такой штрих-код облегчает инспекторам внесение данных отчетности, так как в нем дублируется информация, содержащаяся в документе. Данное требование незаконно и противоречит НК РФ. Двумерного кода в законодательно утвержденной форме документа нет (см. пункт «Форма налоговой декларации по КНД 1152017» выше).

Мало того, в обязанности ФНС (п.3 ст.80 НК) вменено предоставление пустых бланков по требованию налогоплательщиков, и бланки эти тоже будут указанной формы (без двумерного штрих-кода).

Обращаем ваше внимание на то, что при отправке «бумажной» отчетности по почте письмом с описью этих незаконных требований не будет.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам. Предприниматель с 2004 [...]