Заполнение онлайн декларации по УСН

Декларация для отчетности 2025 года, действительна до 1 марта 2026 года (Приказ Федеральной налоговой службы от 26.11.2025 № ЕД-7-3/1017@). Новая форма в разработке и будет действительна только с 1 марта 2026 года.

Нажимая кнопку «Рассчитать» вы, тем самым, соглашаетесь с политикой конфиденциальности сайта и даете согласие на обработку персональных данных.

FAQ (часто задаваемые вопросы)

4. Почему я в поля вношу одни суммы страховых взносов, а в строках 140, 141, 142, 143 отражаются меньшие суммы (или вообще не отражаются)?

Все потому, что в этих строках отражаются не «страховые взносы», а «страховые взносы, уменьшающие сумму налога». Например, если исчисленный налог в строке 130 у вас 5000 руб., в строке 140 будет записана не вся сумма страховых взносов, а максимально возможная для уменьшения — 5000 руб. (или 2500 руб., если есть наемные работники). При отсутствии исчисленного налога (стр. 130-133) отсутствовать будут и страховые взносы, уменьшающие сумму налога (стр. 140-143). Смотрите формулы к строкам:

Образец заполнения формы декларации по УСН для ИП за 2022 год. Расчет значений

Новая форма декларации по УСН для налоговой отчетности 2022 года утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@».

Шаблон бланка данного документа в формате PDF вы можете скачать по следующей ссылке:

Новая форма декларации (пустой бланк)

Отчетность по этой форме принимается налоговыми инспекциями при сдаче отчетности за 2020 год с 20.03.2021. Но если для подачи отчетности за 2020 год также можно было использовать и старую форму, то для отчетности 2021 и 2022 необходимо применять только формат, утвержденный в приказе ФНС от 25.12.2020 № ЕД-7-3/958@.

Отличие «новой» декларации от «старой»

Формат документа не претерпел кардинальных изменений, для большинства индивидуальных предпринимателей расчет налога производится по тем же алгоритмам, что используются с 2016 года. Изменения коснулись тех налогоплательщиков, которые применяли патентную систему налогообложения, а также тех, у кого налоговая ставка ниже стандартных 6 (15)%.

В разделах 1.1 и 1.2 добавлена строка 101. В ней указывается сумма налога, выплаченная в связи с применением ПСН. Эта сумма учитывается при расчете налога.

В разделах 2.1.1 и 2.2 был введен код признака налоговой ставки. В котором указывается:

«1» — при использовании общей ставки (6% и меньше – при объекте налогообложения «доходы», 15% и меньше – для объекта налогообложения «доходы минус расходы»)

«2» — при использовании повышенной ставки (8% — для объекта «доходы», 20% — для объекта налогообложения «доходы минус расходы» — такие ставки используются при превышении лимита по доходам или количеству работников).

Также, в данных разделах появились новые строки (124 и 264, соответственно), обосновывающие применение пониженных налоговых ставок (менее 6% или менее 15%), установленных региональными законами.

В статье разберем как рассчитывать значения в декларации УСН ИП, приведем образец заполнения.

Автоматический расчет и формирование декларации

Внимание! Приведенный образец сформирован с помощью онлайн-калькулятора в левой колонке сайта. Введите ваши данные и получите образец декларации бесплатно.

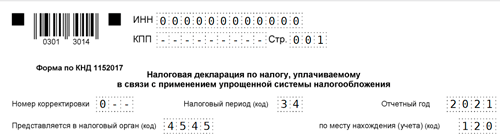

Образец заполнения титульного листа новой декларации по УСН

Приведем пример правильного заполнения налоговой отчетности индивидуальным предпринимателем с объектом налогообложение «доходы».

При заполнении документа действует правило: если количество клеточек превышает количество символов, в пустых клеточках ставится тире.

На титульном листе заполняются следующие обязательные строки:

ИНН. 12 символов у ИП, 10 символов у ЮЛ.

Номер страницы. Нумеруются только заполненные и существующие в подаваемом отчете страницы.

Номер корректировки. Первично подаваемая декларация – код «0», если подается повторно, номер увеличивается («1», «2», «3» и так далее).

Налоговый период. Указывается значение «34» если отчет подается за год, если ИП в середине года перешел на другой режим налогообложение «95», если прекратил деятельность «96».

Отчетный год. Указывается год, по итогам которого составляется налоговый отчет.

Код налогового органа. Каждой налоговой инспекции присвоен четырехзначный код, указывается тот, в которую подается документ.

Код местонахождения (учета). Предприниматель указывает значение «120».

Фамилия, имя и отчество индивидуального предпринимателя. Данные указывают по паспорту. Никаких других слов или аббревиатур указывать нельзя (например «ИП»).

Телефон. Поле не обязательное, но его указать желательно. Лучше ответить на вопросы инспектора по телефону, чем ждать письменного вызова.

Код в сведениях о налогоплательщике. Указывается «1», если декларацию подает налогоплательщик лично и «2», если действует его налогоплательщик. Если стоит значение «1» в разделе «Достоверность и полноту сведений…» больше ничего предприниматель не указывает, кроме подписи и даты.

Подпись. При коде «1» расписывается предприниматель, при коде «2» — представитель.

Дата. Указывается дата подачи отчета. Дату заполнения можно ставить лишь в случае отправки налоговой декларации по почте.

Далее заполним разделы, используя конкретный пример.

Исходные данные для расчета: Ставка налога: 6%. Доходы в 1 квартале 753011, во втором квартале 877244, в третьем квартале 653007, в четвертом квартале 745014. Было выплачено взносов: в 1 квартале 10218.5, во втором квартале 10218.5, в третьем квартале 10218.5, в четвертом квартале 10218.5. Объект налогообложения «доходы». Налогоплательщик является плательщиком торгового сбора, были выплачены следующие суммы: в 1 квартале 28350, во втором квартале 28350, в третьем квартале 28350, в четвертом квартале 28350. У налогоплательщика нет наемных рабочих.

В декларации нужно указывать целые числа, поэтому дробные значения при расчетах округляются. Как правило используется правило арифметического округления, но при вычислениях значений некоторых строк (Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону. Если результатом вычисления является ноль, в строке ставим прочерк.

Заполнение раздела 2.1.1

Строка 101. В этой строке указывается код признака применения налоговой ставки. Он может быть 1, если ставка не более 6% и 2, если налогоплательщик превысил лимиты по доходу или количеству работников и ему необходимо платить 8%. Исходя из этого правила ставим — 1.

Строка 102. Признак налогоплательщика принимает значения «1» или «2». Значение «2» означает что у вас нет наемных работников, и вы не производите выплаты физическим лицам.

Строка 110. Здесь указываются ваши доходы за 1 квартал. Сумма 753011 руб. В вычислениях возможны дробные значения, но для внесения в декларацию суммы округляются (ст. 52 НК РФ).

Строка 111. Здесь указываются ваши доходы за полугодие. Суммируются доходы полученные в 1 и 2 кварталах, результат округляется:

753011 + 877244 = 1630255 руб.

Строка 112. Здесь указываются ваши доходы за 9 месяцев. Суммируются доходы полученные в 1, 2 и 3 кварталах, результат округляется:

753011 + 877244 + 653007 = 2283262 руб.

Строка 113. Здесь указываются ваши доходы за налоговый период. Суммируются доходы полученные в 1, 2, 3 и 4 кварталах, результат округляется:

753011 + 877244 + 653007 + 745014 = 3028276 руб.

Строки 120, 121, 122, 123. В данных строках указывается процентная ставка налога.

Строка 124. Данная строка заполняется только тогда, когда применяется пониженная ставка налога, т.е. меньше 6%. В первых 7 клеточках указывается код «Код обоснования» применения сниженной ставки: 3462010 – для варианта «Доходы»; 3462020 – для варианта «Доходы минус расходы»; 3462030 – для территорий Республики Крым и Севастополя; 3462040 – для нулевой ставки в рамках налоговых каникул. Затем указывается номер, пункт и подпункт статьи закона субъекта РФ, установившего пониженную ставку. Как узнать эти значение мы рассказываем в статье Как узнать код обоснования применения налоговой ставки в новой декларации по УСН.

Для каждого значения отводится 4 клеточки, если число меньше, оно спереди дополняется нулями. Если пункта или подпункта нет, ставим 0.

Строка 130. Рассчитываем сумму исчисленного налога за 1 квартал, округляя полученное значение до рублей:

Стр.110 х Стр.120 : 100 = 753011 х 6 : 100 = 45181 руб.

Строка 131. Рассчитываем сумму исчисленного налога за полугодие, округляя полученное значение до рублей:

Стр.111 х Стр.121 : 100 = 1630255 х 6 : 100 = 97815 руб.

Строка 132. Рассчитываем сумму исчисленного налога за 9 месяцев, округляя полученное значение до рублей:

Стр.112 х Стр.122 : 100 = 2283262 х 6 : 100 = 136996 руб.

Строка 133. Рассчитываем сумму исчисленного налога за налоговый период, округляя полученное значение до рублей:

Стр.113 х Стр.123 : 100 = 3028276 х 6 : 100 = 181697 руб.

Строка 140. В строке 102 стоит значение «2», значит строку 140 вычисляем следующим образом. Взносов за первый квартал выплачено 10218.5 руб. В формуле указано (стоит знак «меньше или равно»), что Стр.140 не может быть больше значения Стр.130 = 45181, это условие выполняется. Поэтому в Стр.140 мы можем указать все взносы, выплаченные в 1 квартале, т.е. 10219 руб.

Строка 141. В строке 102 стоит значение «2», значит строку 141 вычисляем следующим образом. Складываем взносы, выплаченные за 2 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 = 97815, это условие выполняется. Поэтому в Стр.141 мы можем указать все взносы, выплаченные за полугодие т.е. 20437руб.

Строка 142. В строке 102 стоит значение «2», значит строку 142 вычисляем следующим образом. Складываем взносы, выплаченные за 3 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 = 136996, это условие выполняется. Поэтому в Стр.142 мы можем указать все взносы, выплаченные за 9 месяцев т.е. 30656 руб.

Строка 143. В строке 102 стоит значение «2», значит строку 143 вычисляем следующим образом. Складываем взносы, выплаченные за 4 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 = 181697, это условие выполняется. Поэтому в Стр.143 мы можем указать все взносы, выплаченные за налоговый период, т.е. 40874 руб.

Заполнение раздела 1.1

Строка 010. В этой строке указывается код ОКТМО, значение можо узнать на сайте Федеральной информационной адресной системы.

Строка 020. Вычисляем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (45181 — 10219) — 28350 = 6612 руб.

Полученное число больше ноля, в Стр.020 указываем 6612. Именно эту сумму необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации поставим прочерки. Именно прочерки, а не повторяющее значение строки 010, это регламентировано правилом заполнения декларации.

Строка 040. Вычисляем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (97815 — 20437) — 56700 — 6612 = 14066 руб.

Полученное число больше ноля, в Стр.040 указываем 14066. Именно эту сумму необходимо заплатить до 25 июля отчетного года.

Строка 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (97815 — 20437) — 56700 — 6612 = 14066 руб.

Получаем ноль, условие НЕ выполняется, в Стр.050 ставим прочерк, суммы к уменьшению нет.

Строка 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (136996 — 30656) — 85050 — (6612 + 14066 — 0) = 612 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.070 вычисляется по той же формуле, поэтому в Стр.070 вносим полученное значение 612. Эту сумму необходимо заплатить до 25 октября отчетного года.

Строка 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (136996 — 30656) — 85050 — (6612 + 14066 — 0) = 612 руб.

Полученное число больше или равно нулю, условие НЕ выполняется. В Стр.080 ставим прочерк, суммы к уменьшению нет.

Строка 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) — Стр. 101 == (181697 — 40874) — 113400 — (6612 + 14066 — 0 + 612 — 0) — 0 = 6133 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.100 вычисляется по той же формуле, поэтому в строку вносим полученное значение 6133.

Строка 101. Эта строка заполняется только предпринимателями, утратившими право на патентную систему налогообложения.

Строка 110. Проверяем выполнения условия:(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (181697 — 40874) — 113400 — (6612 + 14066 — 0 + 612 — 0) = 6133 руб.

Полученное число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Заполнение раздела 2.1.2

Данный раздел заполняется только плательщиками торгового взноса (действует только в Москве). У прочих налогоплательщиков этого раздела в документе не будет.

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 130, 131, 132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 140, 141, 142, 143 раздела 2.1.1.

Строка 150. В этой строке указывается сумма торгового сбора за первый квартал (дробное число округляется) — 28350.

Строка 151. В этой строке указывается сумма торгового сбора за полугодие, т.е. суммируем значения торгового сбора за первый и второй кварталы (дробное число округляется), получаем 56700.

Строка 152. В этой строке указывается сумма торгового сбора за 9 месяцев, т.е. суммируем значения торгового сбора за первый, второй и третий кварталы (дробное число округляется), получаем 85050.

Строка 153. В этой строке указывается сумма торгового сбора за налоговый период, т.е. суммируем значения торгового сбора за четыре квартала (дробное число округляется), получаем 113400.

Строка 160. Проверяем выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 45181 — 10219 = 34962

Полученное число больше или равно Стр.150, значит Стр.160 должна равняться Стр.150. Но есть еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем:

(Стр.130 — Стр.140) раздела 2.1.1 = (45181 — 10219) = 34962.

Условие выполняется, поэтому Стр.160 равна Стр.150, т.е. 28350.

Строка 161. Проверяем выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 97815 — 20437 = 77378

Полученное число больше или равно Стр.151, значит Стр.161 должна равняться Стр.151. Но есть еще одно условие: Стр.161должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем:

(Стр.131 — Стр.141) раздела 2.1.1 = 97815 — 20437 = 77378.

Условие выполняется, поэтому Стр.161 равна Стр.151, т.е. 56700.

Строка 162. Проверяем выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 136996 — 30656 = 106340

Полученное число больше или равно Стр.152, значит Стр.162 должна равняться Стр.152. Но есть еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем:

(Стр.132 — Стр.142) раздела 2.1.1 = 136996 — 30656 = 106340.

Условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 85050.

Строка 163. Проверяем выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 181697 — 40874 = 140823

Полученное число больше или равно Стр.153, значит Стр.163 должна равняться Стр.153. Но есть еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем:

(Стр.133 — Стр.143) раздела 2.1.1 = 181697 — 40874 = 140823.

Условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 113400.

Заполненный образец новой декларации по УСН можно скачать по ссылке (файл PDF).

Напоминаем, что данный файл в автоматическом режиме сформирован с помощью онлайн-калькулятора в левой колонке сайта. Поставьте галочку «Сформировать файлы», заполните поля и нажмите кнопку «Рассчитать» — вы получите правильно заполненную декларации по УСН нового образца.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам. Предприниматель с 2004 [...]