Заполнение онлайн декларации по УСН

Декларация новой формы (Приказ ФНС России от 02.10.2024 N ЕД-7-3/813@).

Нажимая кнопку «Рассчитать» вы, тем самым, соглашаетесь с политикой конфиденциальности сайта и даете согласие на обработку персональных данных.

FAQ (часто задаваемые вопросы)

4. Почему я в поля вношу одни суммы страховых взносов, а в строках 140, 141, 142, 143 отражаются меньшие суммы (или вообще не отражаются)?

Все потому, что в этих строках отражаются не «страховые взносы», а «страховые взносы, уменьшающие сумму налога». Например, если исчисленный налог в строке 130 у вас 5000 руб., в строке 140 будет записана не вся сумма страховых взносов, а максимально возможная для уменьшения — 5000 руб. (или 2500 руб., если есть наемные работники). При отсутствии исчисленного налога (стр. 130-133) отсутствовать будут и страховые взносы, уменьшающие сумму налога (стр. 140-143). Смотрите формулы к строкам:

Образец заполнения декларации УСН для индивидуального предпринимателя

Форма декларации по КНД 1152017

Форма декларации по КНД 1152017

Предприниматели, применяющие упрощенную систему налогообложения (УСН), отчитываются не ежеквартально, как в большинстве случаев при других системах налогообложения, а один раз в год. Годовая отчетность у них сведена к минимуму, необходимо лишь предоставить в ИФНС декларацию необходимой формы (КНД 1152017).

Данная форма утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Внешний вид документа приведен в приложении №1 к этому приказу, в приложении №2 описан формат электронной декларации (обязателен для ИП, имеющего 25 и более сотрудников), в приложении № 3 описаны правила заполнения декларации.

Срок подачи отчетности

Срок подачи отчетности

ИП сдают отчетность не позже, чем 30 апреля года, следующего за отчетным, ЮЛ – до 31 марта. Но есть нюансы, поэтому уточнить срок вы можете с помощью Калькулятора срока подачи отчетности.

Пример заполнения декларации индивидуальным предпринимателем

Пример заполнения декларации индивидуальным предпринимателем

Рассматриваемый образец декларации заполнен ИП с помощью сервиса, представленного в левой колонке сайта. Все значения в документе рассчитаны автоматически.

Мы же попробуем понять, как получены значения строк, а также затронем основные правила заполнения годовой отчетности.

Итак, расчет начинаем с раздела 2.1.1.

Исходные данные для расчета (руб.): Ставка налога: 6%. Доходы в 1 квартале 450004.12, во втором квартале 129042.19, в третьем квартале 131741.05, в четвертом квартале 978112.87. Было выплачено взносов (руб.): в 1 квартале 9059.5, во втором квартале 9059.5, в третьем квартале 9059.5, в четвертом квартале 9059.5. Объект налогообложения «доходы». Налогоплательщик не является плательшиком торгового сбора. У налогоплательщика нет наемных рабочих.

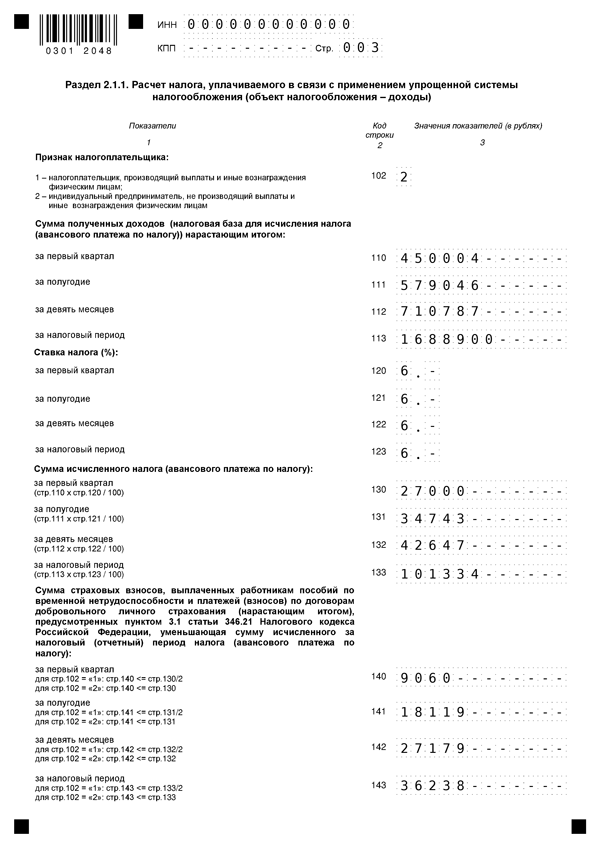

Раздел 2.1.1

Стр. 102. Значение этой строки может быть «1» или «2». Ставим «2» , это значит что ИП – не работодатель.

Стр. 110. Вписываем доход за 1 квартал. Это 450004.12, но мы записываем 450004 руб., т.к. для декларации числа округляются (ст. 52 НК РФ).

Стр. 111. Указываем доходы за полугодие. Складываем суммы, полученные в 1 и 2 кварталах, результат округляем:

450004.12 + 129042.19 = 579046 руб.

Стр. 112. В этой строке указываются доходы за 9 месяцев. Складываем доходы за 1, 2 и 3 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 = 710787 руб.

Стр. 113. В этой строке указываются доходы за 4 квартала (год). Складываем доходы за 1, 2, 3 и 4 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 + 978112.87 = 1688900 руб.

Стр. 120, 121, 122, 123. Здесь указываем процентная ставка налога. Записываем значение 6 %, вместо нулевого десятичного значения ставим прочерк — «6.–».

Стр. 130. Считаем значение исчисленного налога за 1 квартал:

Стр.110 * Стр.120 / 100 = 450004 * 6 / 100 = 27000 руб.

Стр. 131. Считаем значение исчисленного налога за полугодие:

Стр.111 * Стр.121 / 100 = 579046 * 6 / 100 = 34743 руб.

Стр. 132. Считаем значение исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 / 100 = 710787 * 6 / 100 = 42647 руб.

Стр. 133. Считаем значение исчисленного налога за налоговый период:

Стр.113 * Стр.123 / 100 = 1688900 * 6 / 100 = 101334 руб.

Стр. 140. В строке 102 стоит значение «2», поэтому строку 140 считаем следующим образом. Взносов за первый квартал уплачено 9059.5 руб. (7338,5 руб. в ПФР и 1721 рублей в ФФОМС). В согласно формуле (стоит знак «меньше или равно»), Стр.140 не может быть больше значения Стр.130 = 27000, это условие верно. Поэтому в Стр.140 мы можем указать всю сумму взносов, выплаченных в 1 квартале, т.е. 9060 руб.

Стр. 141. В строке 102 стоит значение «2», поэтому строку 141 считаем следующим образом. Суммируем взносы, выплаченные за 2 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 = 34743, это условие верно. Поэтому в Стр.141 мы можем указать все взносы, выплаченные за полугодие т.е. 18119 руб.

Стр. 142. В строке 102 стоит значение «2», поэтому строку 142 считаем следующим образом. Суммируем взносы, выплаченные за 3 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 = 42647, это условие верно. Поэтому в Стр.142 мы можем указать все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Стр. 143. В строке 102 стоит значение «2», поэтому строку 143 вычисляем следующим образом. Суммируем взносы, выплаченные за 4 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 = 101334, это условие верно. Поэтому в Стр.143 мы можем указать все взносы, выплаченные за год, т.е. 36238 руб.

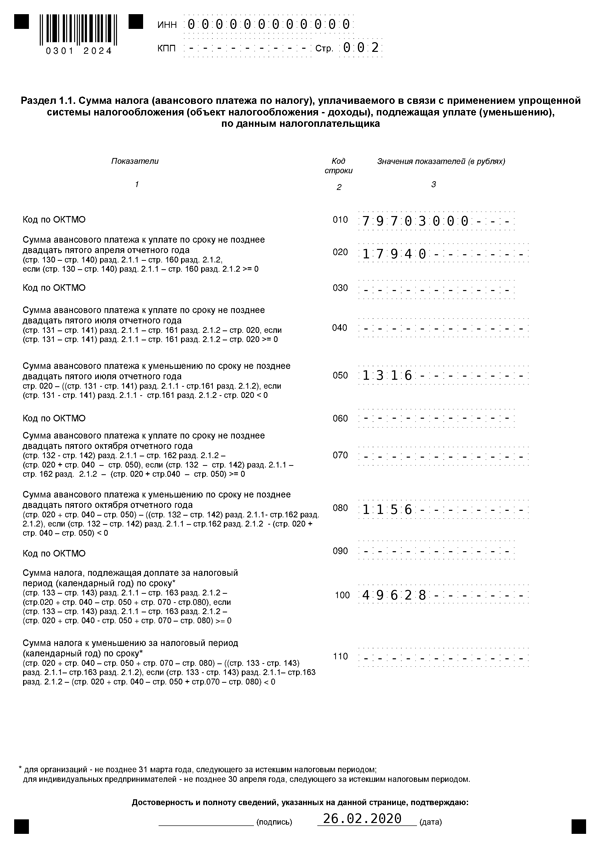

Раздел 1.1.

Стр. 010. В этой строку взносим код ОКТМО, в нашем случае — 79703000. Этот код можно узнать здесь.

Стр. 020. Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (27000 — 9060) — 0 = 17940 руб.

Полученное значение больше ноля, в Стр.020 указываем 17940. Именно эту сумму авансового налога необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации ставим прочерки.

Стр. 040. Считаем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Полученное значение меньше ноля, значит в Стр.040 ставим прочерк.

Стр. 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Это число меньше ноля, условие выполняется, значит вычисляем значение Стр.050 по формуле:

Стр.020 — ((Стр.131 — Стр.141)разд. 2.1.1 — Стр.161 разд. 2.1.2) = 17940 — ((34743 — 18119) — 0) = 1316 руб.

В Стр.050 вносим полученное число — 1316.

Стр. 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие НЕ выполняется. В строке Стр.070 ставим прочерк, за 3 квартала авансовый налог не платим.

Стр. 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие выполняется, значит считаем значение Стр.080 по формуле:

(Стр.020 + Стр040 — Стр.050) — ((Стр.132 — Стр.142)разд. 2.1.1 — Стр.162 разд. 2.1.2) = (17940 + 0 — 1316) — ((42647 — 27179) — 0) = 1156 руб.

В Стр.080 записываем полученное число «1156».

Стр. 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие выполняется. Значение Стр.100 считаем по той же формуле, поэтому в строку вносим полученное значение 49628.

Стр. 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Образец заполнения декларации УСН для ИП вы можете скачать в формате PDF.

Также вы можете сформировать бесплатно документ с вашими данными. На нем будет слово «образец». Документ без данной пометки можно вывести, если нажать кнопку «Удалить водяные знаки» и оплатить 99 рублей. Если будет выбран вариант «Декларация + расчеты и пояснения», то на последних страницах будет вычисления, подобные расчету в данной статье.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам. Предприниматель с 2004 [...]