Заполнение онлайн декларации по УСН

Декларация новой формы (Приказ ФНС России от 02.10.2024 N ЕД-7-3/813@).

Нажимая кнопку «Рассчитать» вы, тем самым, соглашаетесь с политикой конфиденциальности сайта и даете согласие на обработку персональных данных.

FAQ (часто задаваемые вопросы)

4. Почему я в поля вношу одни суммы страховых взносов, а в строках 140, 141, 142, 143 отражаются меньшие суммы (или вообще не отражаются)?

Все потому, что в этих строках отражаются не «страховые взносы», а «страховые взносы, уменьшающие сумму налога». Например, если исчисленный налог в строке 130 у вас 5000 руб., в строке 140 будет записана не вся сумма страховых взносов, а максимально возможная для уменьшения — 5000 руб. (или 2500 руб., если есть наемные работники). При отсутствии исчисленного налога (стр. 130-133) отсутствовать будут и страховые взносы, уменьшающие сумму налога (стр. 140-143). Смотрите формулы к строкам:

Налоговая декларация по УСН: расчет показателей и образец заполнения

Применение такого режима как упрощенная система налогообложения (УСН) подразумевает обязанность налогоплательщика в определенные законодательством сроки представлять в налоговую инспекцию декларацию по УСН. Бланк декларации по УСН утвержден приказом ФНС России № ММВ-7-3/99@ от 26 февраля 2016. Есть новый бланк, но он применяется при сдаче отчетности за 2021 год.

В данной статье мы разберем как заполнять декларацию по УСН за 2020 отчетный год.

Основные правила, которые нужно соблюдать при заполнении декларации по упрощенке

Основные правила, которые нужно соблюдать при заполнении декларации по упрощенке

При заполнении документа нужно знать следующие моменты:

Декларация нужно заполнять либо на компьютере, либо чернилами синего или черного цвета прописными печатными символами.

Если листы документа не содержат записей, то в состав декларации они не включаются.

Суммы, используемые для расчета показателей нужно округлять до целых рублей, округляя копейки по правилам арифметического округления. При вычислениях значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если некоторые ячейки остаются незаполненными, или значение равняется нулю, то ставится прочерк («-»).

Документ нужно не сшивать, а соединить канцелярской скрепкой.

Если налогоплательщик применяет режим налогообложения «Доходы», заполняются данные в листах: «Титульный лист»; разделы 1.1, 2.1.1 и 2.1.2. При режиме налогообложения «доходы минус расходы» заполняются листы: Титульный лист; раздела 1.2 и 2.2.

Раздел 3 заполняется только тогда, если ИП или организация в течении отчетного года получала целевые поступления, финансирования и т.д.

Обязательно необходимо заполнять строки с авансовыми платежами. В отличии от предыдущих форм, в декларации за 2019 год вносятся суммы не фактически выплаченные, а необходимые (рассчитанные) к выплате за определенные отчетные периоды. Именно поэтому заполнение необходимо начинать с раздела 2, а затем переходить к разделу 1.

Листы декларации по УСН должны быть подписаны налогоплательщиком или его представителем, также ставится дата заполнения. Если у организации или ИП есть печать, то она проставляется только на титульном листе документа.

Заполнение декларации по УСН за отчетный год на конкретном примере

Заполнение декларации по УСН за отчетный год на конкретном примере

Конечно, проще всего заполнить годовой отчет можно используя калькулятор в левой колонке сайта. В результате автоматического расчета вы получите заполненный документ, который готов к подаче в налоговую инспекцию. Но что если вам захочется разобраться как выполняется расчет показателей тех или иных строк?

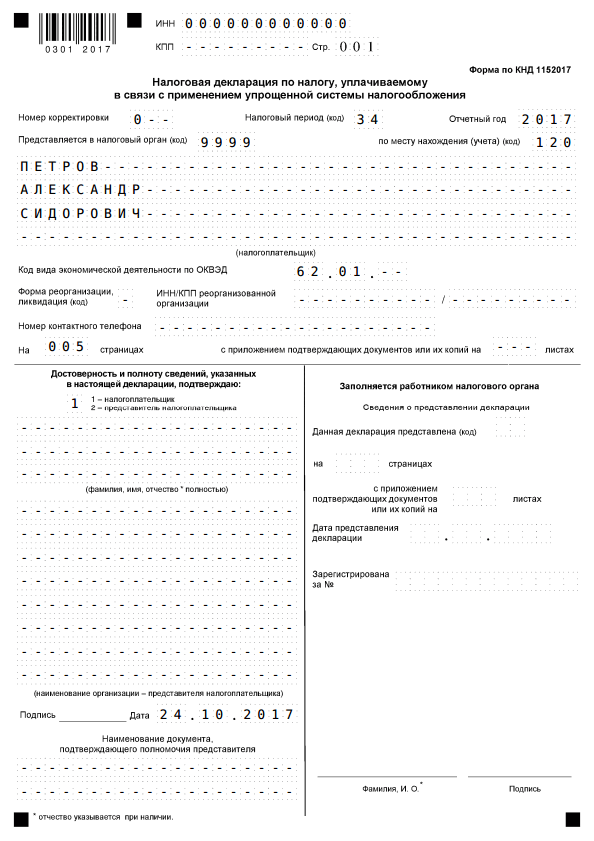

Титульный лист

Исходные данные для заполнения:

- ИП Петров Александр Сидорович

- ИНН 000000000000

- ОКТМО 88888888

- Есть наемные работники, поэтому ИП вправе уменьшить рассчитанные суммы налога не более, чем на 50% суммы страховых взносов, выплаченных предпринимателем в течении 2020 года.

- ОКВЭД 62.01 Вид деятельности «Разработка компьютерного программного обеспечения».

- Ставка налога: 6%.

- Доходы в 1 квартале 235729, во втором квартале 342552, в третьем квартале 236598, в четвертом квартале 565322.

- Было выплачено взносов (руб.): в 1 квартале 3835, во втором квартале 5646, в третьем квартале 4590, в четвертом квартале 8453.

- Объект налогообложения «доходы».

- Налогоплательщик является плательщиком торгового сбора, были выплачены следующие суммы: в 1 квартале 800, во втором квартале 1300, в третьем квартале 1050, в четвертом квартале 1562.

Документ, страницы которого используются в качестве примера, сформирован автоматически при помощи калькулятора в левой колонке сайта.

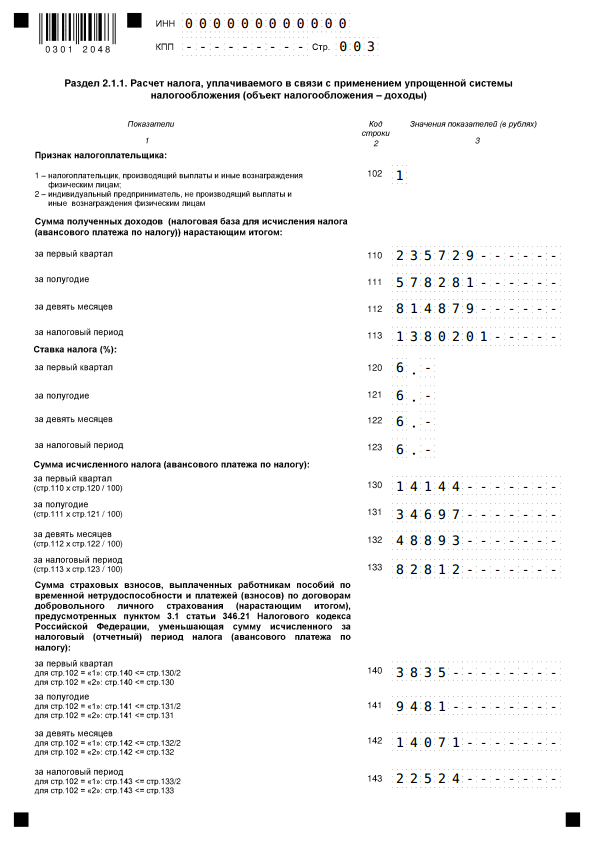

Заполнение раздела 2.1.1. декларации по УСН

Заполнение раздела 2.1.1. декларации по УСН

Раздел 2.1.1.

Строка 102. Признак налогоплательщика принимает значения «1» или «2». Значение «1» означает что у вас есть наемные работники, или вы производите выплаты физическим лицам.

Строка 110. Здесь указываются ваши доходы за 1 квартал. Сумма 235729 руб.взята из соответствующего поля заполненной вами формы.

Строка 111. Здесь указываются ваши доходы за полугодие. Суммируются доходы полученные в 1 и 2 кварталах:

235729 + 342552 = 578281 руб.

Строка 112. Здесь указываются ваши доходы за 9 месяцев. Суммируются доходы полученные в 1, 2 и 3 кварталах:

235729 + 342552 + 236598 = 814879 руб.

Строка 113. Здесь указываются ваши доходы за 4 квартала (год). Суммируются доходы полученные в 1, 2, 3 и 4 кварталах:

235729 + 342552 + 236598 + 565322 = 1380201 руб.

Строки 120, 121, 122, 123. В данных строках указывается процентная ставка налога. Значение 6 %взято из заполненной вами формы.

Строка 130. Рассчитываем сумму исчисленного налога за 1 квартал:

Стр.110 х Стр.120 : 100 = 235729 х 6 : 100 = 14144 руб.

Строка 131. Рассчитываем сумму исчисленного налога за полугодие:

Стр.111 х Стр.121 : 100 = 578281 х 6 : 100 = 34697 руб.

Строка 132. Рассчитываем сумму исчисленного налога за 9 месяцев:

Стр.112 х Стр.122 : 100 = 814879 х 6 : 100 = 48893 руб.

Строка 133. Рассчитываем сумму исчисленного налога за налоговый период:

Стр.113 х Стр.123 : 100 = 1380201 х 6 : 100 = 82812 руб.

Строка 140. В строке 102 стоит значение «1», значит строку 140 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.140 не может быть больше значения Стр.130 : 2 = 14144 : 2 = 7072, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные в 1 квартале, т.е. 3835 руб.

Строка 141. В строке 102 стоит значение «1», значит строку 141 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 : 2 = 34697 : 2 = 17348, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за полугодие, т.е. 9481 руб.

Строка 142. В строке 102 стоит значение «1», значит строку 142 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 : 2 = 48893 : 2 = 24446, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за 9 месяцев, т.е. 14071 руб.

Строка 143. В строке 102 стоит значение «1», значит строку 143 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 : 2 = 82812 : 2 = 41406, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за налоговый период (год), т.е. 22524 руб.

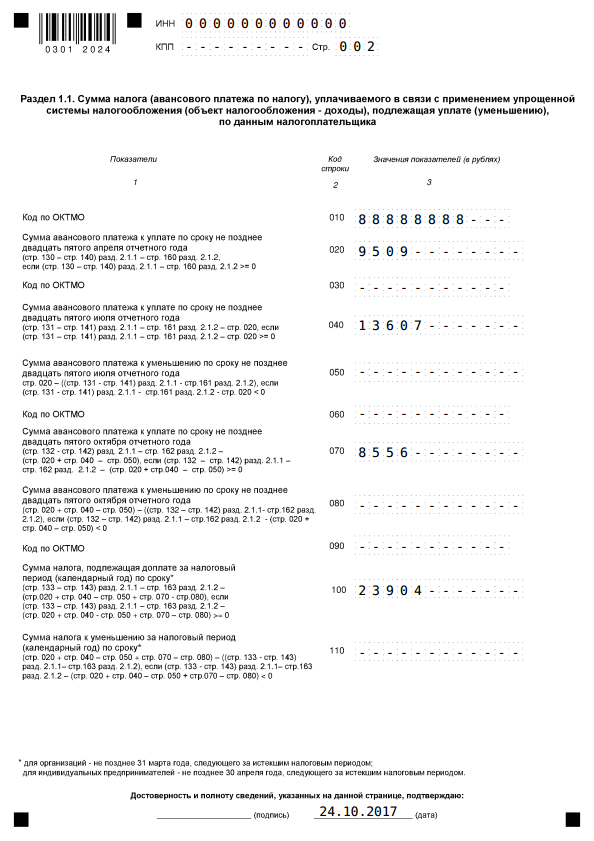

Заполнение раздела 1.1. декларации по УСН

Заполнение раздела 1.1. декларации по УСН

Раздел 1.1.

Строка 010. В этой строке указывается код ОКТМО, значение берется из заполненной формы — 88888888.

Строка 020. Вычисляем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (14144 — 3835) — 800 = 9509 руб.

Полученное число больше ноля, в Стр.020 указываем 9509. Именно эту сумму необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации поставим прочерки.

Строка 040. Вычисляем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34697 — 9481) — 2100 — 9509 = 13607 руб.

Полученное число больше ноля, в Стр.040 указываем 13607. Именно эту сумму необходимо заплатить до 25 июля отчетного года.

Строка 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34697 — 9481) — 2100 — 9509 = 13607 руб.

Получаем ноль, условие не выполняется, в Стр.050 ставим прочерк, суммы к уменьшению нет.

Строка 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (48893 — 14071) — 3150 — (9509 + 13607 — 0) = 8556 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.070 вычисляется по той же формуле, поэтому в Стр.070 вносим полученное значение 8556. Эту сумму необходимо заплатить до 25 октября отчетного года.

Строка 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (48893 — 14071) — 3150 — (9509 + 13607 — 0) = 8556 руб.

Полученное число больше или равно нулю, условие НЕ выполняется. В Стр.080 ставим прочерк, суммы к уменьшению нет.

Строка 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.100 вычисляется по той же формуле, поэтому в строку вносим полученное значение 23904.

Строка 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб.

Полученное число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

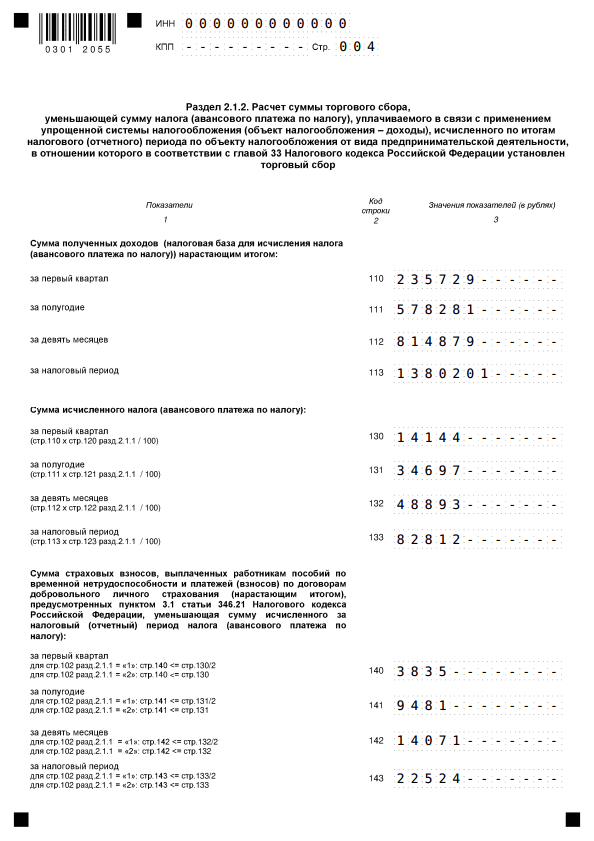

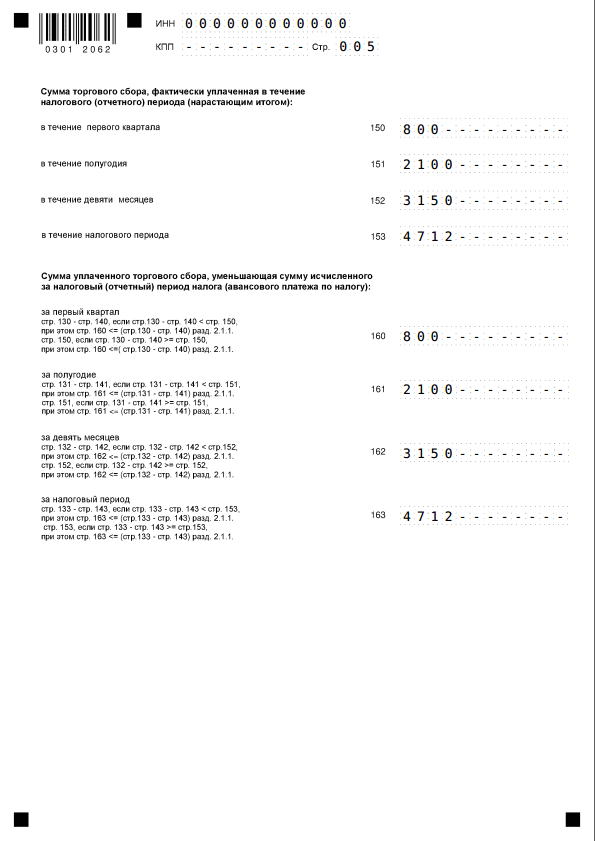

Заполнение раздела 2.1.2. декларации по УСН

Заполнение раздела 2.1.2. декларации по УСН

Раздел 2.1.2.

Раздел 2.1.2., 2 лист

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 130, 131, 132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 140, 141, 142, 143 раздела 2.1.1.

Строка 150. В этой строке указывается сумма торгового сбора за первый квартал — 800.

Строка 151. В этой строке указывается сумма торгового сбора за полугодие, т.е. суммируем значения торгового сбора за первый и второй кварталы, получаем 2100.

Строка 152. В этой строке указывается сумма торгового сбора за 9 месяцев, т.е. суммируем значения торгового сбора за первый, второй и третий кварталы, получаем 3150.

Строка 153. В этой строке указывается сумма торгового сбора за год, т.е. суммируем значения торгового сбора за четыре квартала, получаем 4712.

Строка 160. Проверяем выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 14144 — 3835 = 10309

Полученное число больше или равно Стр.150, значит Стр.160 должна равняться Стр.150. Но есть еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем:

(Стр.130 — Стр.140) раздела 2.1.1 = (14144 — 3835) = 10309.

Условие выполняется, поэтому Стр.160 равна Стр.150, т.е. 800.

Строка 161. Проверяем выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 34697 — 9481 = 25216

Полученное число больше или равно Стр.151, значит Стр.161 должна равняться Стр.151. Но есть еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем:

(Стр.131 — Стр.141) раздела 2.1.1 = 34697 — 9481 = 25216.

Условие выполняется, поэтому Стр.161 равна Стр.151, т.е. 2100.

Строка 162. Проверяем выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 48893 — 14071 = 34822

Полученное число больше или равно Стр.152, значит Стр.162 должна равняться Стр.152. Но есть еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем:

(Стр.132 — Стр.142) раздела 2.1.1 = 48893 — 14071 = 34822.

Условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 3150.

Строка 163. Проверяем выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 82812 — 22524 = 60288

Полученное число больше или равно Стр.153, значит Стр.163 должна равняться Стр.153. Но есть еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем:

(Стр.133 — Стр.143) раздела 2.1.1 = 82812 — 22524 = 60288.

Условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 4712.

Внимание! Если при формировании декларации в левой колонке сайта вы выберете пункт «Декларация + расчеты и пояснения» то получите подобные расчеты непосредственно для вашего документа.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам. Предприниматель с 2004 [...]