Многие предприниматели еще да конца нее поняли суть изменений по уменьшению налогов на фиксированные взносы, поэтому возможны ошибки.

Напоминаем, два важных нововведения: Читать далее

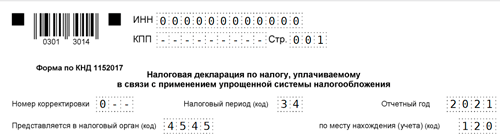

Декларация для отчетности 2025 года, действительна до 1 марта 2026 года (Приказ Федеральной налоговой службы от 26.11.2025 № ЕД-7-3/1017@). Новая форма в разработке и будет действительна только с 1 марта 2026 года.

Многие предприниматели еще да конца нее поняли суть изменений по уменьшению налогов на фиксированные взносы, поэтому возможны ошибки.

Напоминаем, два важных нововведения: Читать далее

В 2025 году действуют новые правила для уменьшения налога на взносы (фиксированные и 1%).

Независимо от того, уплачены взносы, или нет, на них можно уменьшить налог. Причем всю сумму страховых взносов, независимо от времени и факта уплаты, можно указать в строке 140, а также распределить поровну (или любыми частями) в строках 140, 141, 142, 143. Читать далее

Вот уже год прошел, как введен Единый Налоговый Платеж. С сутью его уже все знакомы, все налоги и сборы платятся на ЕНС (Единый Налоговый Счет), а уж потом налоговая инспекция, по определенным датам, списывает с этого счета налог и другие платежи. Читать далее

В 2023 году можно уменьшить налог (в т.ч. и авансовые платежи) по УСН на фиксированные взносы за текущий год, даже если они не перечислены в бюджет. Для этого необходимо применить вычет, который предприниматель не использовал за полугодие.

А ИП на УСН «доходы» с доходом не более 763 тыс. рублей налог может вообще не платить, так как он будет уменьшен на взносы, которые даже не обязательно платить в этом году. Читать далее

В 2023 году в России введен новый алгоритм уплаты налогов – все налоги списываются с Единого налогового счета налогоплательщика (ЕНС). Списание происходит автоматически по определенным датам, причем, если денег на ЕНС будет недостаточно, налог не будет уплачен. Читать далее

С 2023 года все взносы и налоги платятся на единый налоговый счет (ЕНС). Об этом мы писали в статье Нововведения: единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП). Уведомления. Это кардинально изменило процесс начисления страховых взносов предпринимателей и механизм уменьшения суммы налога на сумму страховых взносов, который прописан в пп. 1 п. 3.1 ст. 346.21 и пп. 1 п. 1.2 ст. 346.51 НК РФ. Читать далее

и единый налоговый платеж (ЕНП). Уведомления")

С начала 2023 года у юридических лиц и предпринимателей введена новая обязанность, необходимо подавать в налоговую инспекцию уведомление по налогам, авансовым платежам, страховым взносам и сборам. Это нововведение связано с единым налоговым счетом, который, по замыслу законодателей, должен облегчить жизнь организациям и ИП. Налогоплательщик, не разобравшийся в этом вопросе, может потерять средства и время, которое он проведет в налоговой инспекции, поэтому приступим. Читать далее

С 1 января 2023 года законодательством вводится единый срок представления налоговых деклараций – не позже 25-го числа, а также утвержден единый срок уплаты налогов на единый счет – 28-е число.

Изменения коснулись и сроков уплаты страховых взносов, которые необходимо выплатить до 28 числа.

Т.е. НДС, НДПИ, налог на прибыль организаций, транспортный налог, УСН, страховые взносы, налог на имущество организаций теперь нужно платить в новые сроки.

Индивидуальный предприниматель может прекратить свою коммерческую деятельность в любой момент. Для этого необходимо подать заявление по форме Р26001 и оплатить пошлину в размере 160 руб.

ИФНС через 5 рабочих дней должна предоставить бывшему предпринимателю выписку из гос.реестра. Этот документ является подтверждающим закрытие ИП, а дата записи является датой прекращения деятельности. Более подробно действия предпринимателя разберем в статье ниже. Читать далее

Новая форма декларации по УСН для налоговой отчетности 2022 года утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@». Читать далее